I gestori di risparmio nel mondo sono seduti su una montagna di 128 mila miliardi di dollari. In Europa il tesoro è di 25 mila miliardi di dollari. In Italia di 2.400 miliardi di dollari (circa 2.150 miliardi di euro). Questi numeri danno una idea precisa della massa globale in gestione a fine 2024. Con una crescita generalizzata su un anno prima anche se in gran parte derivata dall’andamento positivo dei mercati. E con andamenti diversi per area, come ha registrato Bcg, Boston Consulting Group, nel report Global Asset Management 2025. Le masse in gestione sono aumentate del 12% a livello globale e in Italia, dove il risparmio retail resta il motore del comparto, la crescita è stata dell’8%.

Ma quanto è solida questa ripresa? Risponde Graziano Pace, principal di Bcg: «Nel 2024 il settore è cresciuto in modo consistente, ma in larga parte grazie alla spinta dei mercati. Questo evidenzia la necessità di rafforzare le fondamenta operative del modello di asset management, in un contesto in cui pressione sui margini, evoluzione della domanda e trasformazione digitale si intersecano. In Italia, dove il retail assorbe il 59% degli Aum (asset under management) contro una media europea del 33%, sarà fondamentale agire su efficienza, innovazione e distintività di prodotto».

I ricavi sono cresciuti complessivamente di 58 miliardi di dollari, oltre il 70% di questi deriva dalla performance dei mercati e solo il 30% dalla raccolta netta. Il totale degli asset gestiti in Europa ha raggiunto i 25 mila miliardi di dollari, di cui 8.200 miliardi detenuti da clienti retail e 16.800 dagli istituzionali .

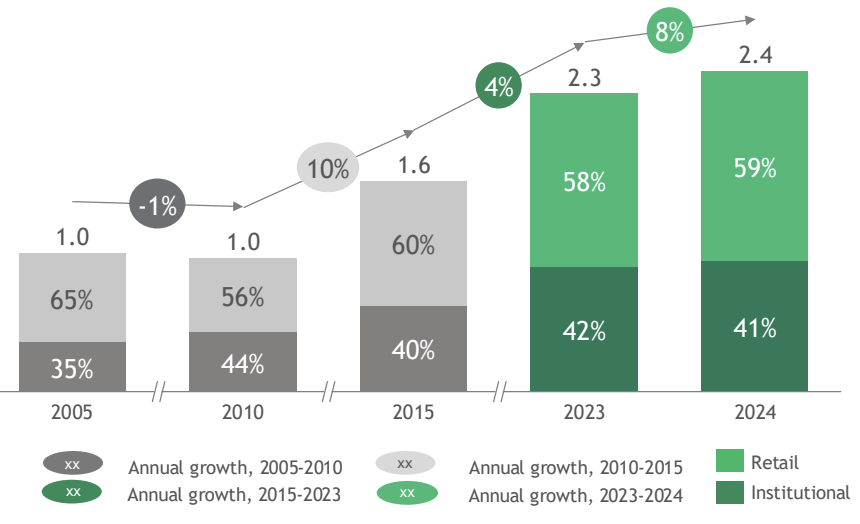

L’Italia è il quinto mercato europeo per masse gestite, con 2.400 miliardi di dollari gestiti in totale e una crescita dell’8% nel 2024, in linea con la media continentale. Il segmento retail ha registrato un +10% , contro il +5% di quello istituzionale; gli investitori retail detengono il 59% degli Aum italiani .

In questa fascia, oltre il 70% degli Aum italiani è investito in fondi comuni, mentre il ramo assicurativo è il secondo canale per volumi gestiti.

Nuovo record

Questo andamento conferma un trend strutturale: dal 2006, circa il 90% della crescita dei ricavi nel settore è stato generato dall’apprezzamento dei mercati, mentre i i prodotti passivi continuano ad attirare la quota maggiore dei flussi netti.

A ciò si aggiungono fattori come la persistente pressione sulle commissioni, scese da 25 a 21 punti base tra il 2015 e il 2021, fino ad attestarsi a 20 punti base nel 2024, l’evoluzione della domanda degli investitori e la crescente digital disruption, che stanno spingendo gli asset manager a ridefinire i propri modelli operativi, a potenziare l’efficienza sui costi e ad affinare il proprio orientamento strategico .

«La sfida non è solo di adattarsi, ma farlo in modo coerente e coordinato», continua Pace. «In Italia, dove il retail continua a formare il mercato, assorbendo una quota pari al 59% degli Aum contro la quota media registrata a livello europeo del 33%, sarà fondamentale agire su efficienza e innovazione, facendo leva sempre di più sulla distintività ed eccellenza del prodotto, in linea con le caratteristiche della clientela finale».

Gli investitori retail rappresentano il gruppo di clienti più numeroso, determinando un incremento più marcato del segmento, pari al 10%, rispetto al 5% del comparto istituzionale. All’interno di questo segmento, oltre il 70% degli Aum è detenuto in fondi comuni, che hanno registrato una crescita a doppia cifra nel corso dell’anno, mentre il comparto assicurativo rimane il secondo canale retail per volumi gestiti.

Sul fronte istituzionale, le compagnie assicurative si confermano il principale gruppo di clienti, seguono dai fondi pensionistici e, entrambi, hanno registrato una crescita a bassa cifra singola.

Secondo lo studio, emergeranno nuove opportunità di prodotto in risposta al cambiamento della domanda degli investitori

Guardando al futuro, gli asset manager hanno due principali opportunità per affermarsi in un mercato in evoluzione, sia in termini di offerta che di distribuzione. Da un lato, possono puntare a ottenere una quota più ampia in un comparto della gestione attiva che, pur essendo in contrazione, resta strategico. È il caso degli Etf ( exchange-traded fund ) attivi, dei portafogli modello e dei conti gestiti separatamente (Sma). Dall’altro, possono svolgere un ruolo di primo piano nell’espansione del mercato degli asset privati rivolti alla clientela retail.

Gli attivi degli Etf stanno entrando in una fase di forte crescita. Nel 2024, il 44% di tutti i nuovi Etf lanciati è stato a gestione attiva, con un tasso di crescita annuale composto (Cagr) del 39% nell’ultimo decennio. Pur rappresentando ancora una quota ridotta (6,5%) degli Aum totali degli Etf, rappresentano un’opzione vantaggiosa per gli investitori, con commissioni medie dello 0,64% rispetto all’1,08% dei fondi comuni.

L’accesso degli investitori retail nei mercati privati rappresenta una frontiera in espansione. I fondi semi-liquidi su asset privati hanno superato i 300 miliardi di dollari di patrimonio netto (Nav), crescendo di oltre cinque volte negli ultimi quattro anni. Questa crescita è alimentata dalla crescente domanda di rendimenti più elevati in rapporto al rischio e di performance migliori nel lungo periodo. Tuttavia, per servire efficacemente il mercato al dettaglio, è necessario superare le barriere normative, affrontare la complessità nella progettazione dei prodotti e rafforzare l’educazione finanziaria.

Consolidamento e trasformazione digitale

Le partnership strategiche e le operazioni di M&A stanno ridefinendo il panorama competitivo, mentre le società fanno a gara per acquisire dimensioni di scala, ampliare l’offerta e potenziare le competenze tecnologiche. Secondo uno studio condotto su 270 società di gestione, Bcg ha rilevato che, in media, un asset manager ha raddoppiato i propri Aum tra il 2013 e il 2023. Chi gestisce le masse più elevate, può ridurre i costi grazie all’implementazione della tecnologia, che consente operazioni semplificate e processi più efficienti. Al contrario, chi gestisce Aum inferiori ai 300 miliardi di dollari deve puntare su modelli operativi più agili.

Il ruolo dell’Ai

Con un’attenzione sempre maggiore rivolta all’efficienza operativa, al miglioramento dei processi decisionali e al coinvolgimento dei clienti, l’intelligenza artificiale si sta affermando come un acceleratore strategico. In particolare, la GenAI sta trasformando l’automazione dei processi e la distribuzione dei prodotti, soprattutto in settori complessi come gli asset alternativi e illiquidi, e oggi viene impiegata lungo tutta la catena del valore: front, middle e back office .

{kind=link}