di Maria Elena Viggiano

Più prudenti e selettivi. È questo l’identikit dei venture capitalist italiani messi a confronto con quelli americani ed europei, soprattutto se si considerano Paesi come Francia, Germania, Belgio, Spagna, Portogallo e Svezia. Inoltre, i venture capitalist in Italia concedono finanziamenti valutando quasi esclusivamente la storia dell’imprenditore e non il prodotto, la tecnologia e il mercato proposti. È il risultato di una ricerca sulle prassi del venture capital europeo effettuata da diverse università in Europa tra cui anche il Politecnico di Milano, la London Business School, la Stockholm School of Economics, l’Universidad Complutense de Madrid e l’Univiersité du Luxembourg.

La ricerca è basata su 885 risposte raccolte, pari a al 44% dell’ammontare degli investimenti di venture capitalism nel 2022, di cui 44 italiane. Il dato che emerge è che in Italia si ricevono molte meno proposte rispetto all’Europa. L’investitore italiano ne ha ricevute circa 400 negli ultimi 12 mesi contro le 500 dell’Europa. Tuttavia, gli investitori italiani ne accettano una su 43 invece che una su 51, finendo per essere meno selettivi.

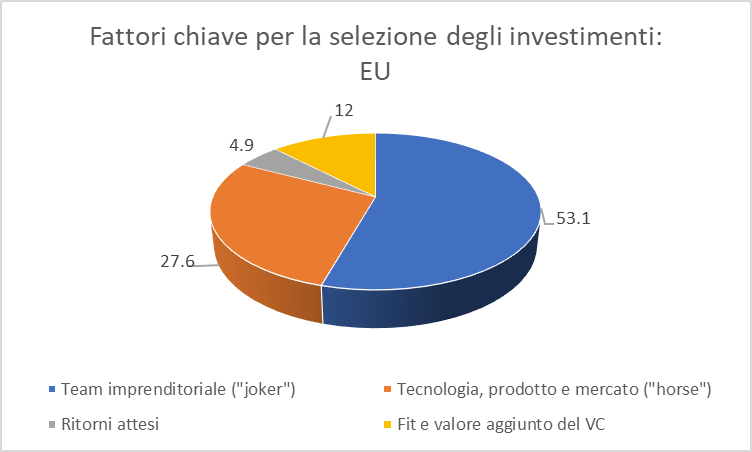

Che cosa si valuta? Per decidere se concedere o meno il capitale, il fattore chiave principale è il team imprenditoriale. Otto volte su dieci si investe su chi ha già dimostrato di avere una storia, imprenditoriale o manageriale, di successo. Gli investitori italiani poi valutano soprattutto la passione e il commitment (28,9%) e l’esperienza settoriale (23,7%), a cui attribuiscono un peso decisamente superiore rispetto ai colleghi europei che apprezzano di più la competenza (28,2%).

I venture capitalist italiani, come gli europei, forniscono supporto alle start-up in particolar modo nella creazione di legami con fornitori, clienti e partner, nelle acquisizioni e nel monitoraggio come membri del consiglio di amministrazione. Meno frequente il supporto strategico e operativo. In più, raramente un venture capitalist investe da solo. Di solito preferisce investire attraverso un sindacato ma le motivazioni sono diverse. In Europa lo fa per trovare competenze complementari (38,5%) e in misura minore per condividere il rischio (28,8%). In Italia, invece, la condivisione del rischio è preponderante (46,4%). Nello scegliere i partner del sindacato, la reputazione e i passati successi sono il fattore determinante: in Italia vale per il 45,1% mentre in Europa per il 44,9%, Infine, i venture capitalist italiani preferiscono venire remunerati con bonus finanziari annuali perché meno rischiosi rispetto a eventuali percentuali.

{kind=link}